Сфера кредитования развивается ускоренными темпами. Многим удается жить в долг, вовремя отдавая кредитные средства. Другие не могут рассчитать силы, попадают в долговую яму, но средства на неотложные нужды им все равно требуются.

Что делать, если кредитная история сильно подпорчена, банки и МФО отказывают в кредитах, а деньги нужны срочно? Остается только взять займ у частного инвестора — надежный способ при условии соблюдения правил этого вида кредитования.

У кого можно взять деньги

Заемщики могут найти честного частного кредитора среди физических или юридических лиц.

Частный займ выдают частные лица, не ограниченные в средствах. Проще всего попросить деньги у знакомых или родственников, которые часто одалживают средства без расписки, не берут проценты. Нередко родственники берут на себя оформление кредита в банке. Это рискованный для них вариант, но популярный, близкие люди спешат выручить друг друга.

Не каждый гражданин имеет родственников, готовых помочь. Ему приходится искать незнакомых людей. Найти их можно на площадках взаимного кредитования. К этому варианту стоит отнестись с осторожностью, так как ссылки на кредиторов часто ведут к мошенникам. Перед оформлением документов необходимо выяснить репутацию интернет-площадки и займодавца. Как правило, на просторах интернета появляются отзывы о частных кредиторах, которые реально помогают, с ними нужно ознакомиться, чтобы не столкнуться с мошенничеством в сети.

По первому запросу пользователя, который касается заемных средств, поисковики выдают массу вариантов интернет-площадок. Здесь размещают свои предложения частные кредиторы, дающие деньги в долг, работающие на доверии, а также здесь опубликованы отзывы тех, кто брал кредиты. Интернет-платформы дорожат своей репутацией, поэтому при первых проблемах с перечислением заемных средств и с другими денежными операциями площадка может приостановить свою работу.

Кроме частных лиц юридические лица также вправе выдавать заемные средства. Заключение договора с юрлицами обязательно. Нередко этот тип кредиторов просит взамен денег оставить в залог автомобиль или иное ценное имущество. Проценты у юрлиц выше банковских, для выбивания долгов и неплательщиков они часто используют услуги незаконно работающих коллекторов.

Договор

Взять деньги у частного кредитора рекомендуется с предварительным составлением документов, имеющих юридическую силу. К ним относится не только расписка, но и договор.

Кредитование на сумму более 10 000 руб. по законам РФ должно сопровождаться договором. Документ обезопасит стороны от непредвиденных обстоятельств. Бумагу составляют в свободной форме, чтобы она имела законодательную силу, в ней нужно учесть несколько важных моментов:

- Персональные данные сторон, заключивших соглашение, а также сумму займа и штрафные санкции.

- Проценты, если этот пункт не учесть, проценты будут учитываться по ставке рефинансирования. Вместо процентной ставки можно указать итоговую сумму к возврату.

- Причины оформления договора и порядок возврата денег. В этом пункте нужно указать сроки возврата средств.

Неопытным заемщикам рекомендуется внимательно читать договор. Все его пункты должны быть прозрачны и понятны. Вместо договора можно оформить расписку, которая имеет силу договора.

Можно ли взять деньги в займы у частного лица по предоплате

Таких предложений много, но практически все они мошеннические. Большое количество подобных предложений вызвано недостатком финансовой грамотности тех, кто хочет найти кредитора в сети. Отдадим должное мошенникам, называющим весомые причины для предоплаты:

- Проверка кредитной истории заемщика, которую якобы должен произвести частный кредитор. Такая проверка действительно существует, заинтересованное лицо вправе отправить заявку в БКИ — бюро кредитных историй. Стоимость услуги — от 300 до 500 руб., если просят перевести крупную сумму, то это мошенничество.

- Другой излюбленный способ нечестных кредиторов — попросить деньги на оплату страховки, которая обезопасит кредитора от невозврата долга. Страхование часто необходимо при выдаче кредита, но уважающие себя займодавцы включают стоимость страховки в общую сумму долга или оплачивают ее сами.

- Средства просят перевести на оплату нотариальных услуг, это требование является абсурдным. Нотариус не имеет права заверить договор при отсутствии одной из сторон. Если требуются нотариальные услуги, то заемщику лучше предложить посетить нотариальную контору вместе.

Взять частный займ под расписку без предоплаты и дополнительных услуг довольно сложно. Мошенники придумывают разные способы обмана: необходимость оплаты процентов за денежный перевод, оформление договора с коллекторами и многие другие ненужные услуги.

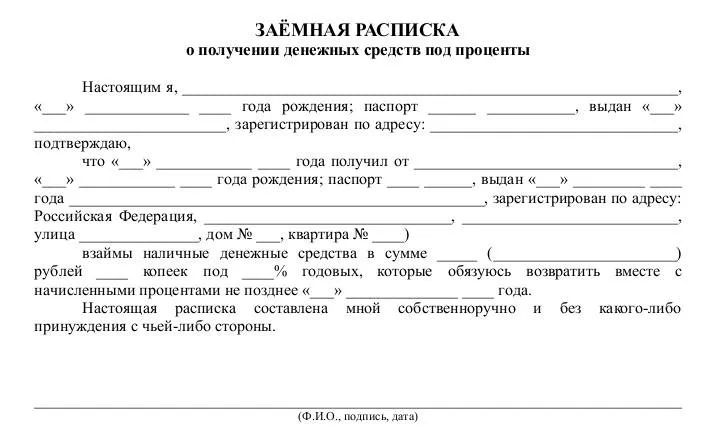

Расписка

Кредитные отношения можно оформить составлением расписки, которая приравнивается к договору, если ее составили физические лица. Если одной из сторон является компания или отношения оформляются юридическими лицами, нужно в обязательном порядке составлять договор.

Решение взять займ у частного лица должно быть задокументировано. В расписке содержится подтверждение о том, что человек действительно взял средства в долг у частного лица. В документе прописывают порядок начисления процентной ставки:

- Стороны могут согласовать ежедневное начисление процентов, тогда проще просчитать общую сумму возврата.

- В других случаях определяется конкретная сумма, которую заемщик должен заплатить кредитору.

- Не лишним будет прописать повышенный размер процентов или штрафы, начисляемые за несвоевременный возврат долга.

Заемщик, который наконец нашел нужный вариант кредитования, может не обратить внимание на драконовские условия договора. В этот момент лучше просчитать возможные убытки, а также свои силы по пользованию этим кредитным предложением. Если условия неприемлемы, стоит обратиться в МФО, работа этих организаций ведется в правовом русле, а процентные ставки прозрачнее и ниже, чем у некоторых частников.

Расписка имеет юридическую силу, даже если она оформлена в простой письменной форме. Лучше составить два экземпляра: для кредитора и заемщика.

Риски заемщика и займодавца

В интернете можно найти отзывы тех людей, кому реально помог частный кредитор, о работе самих кредиторов информации крайне мало. Эти граждане несут такие же риски, что и заемщики, перечислим способы их минимизации:

- Прописать в расписке или договоре условия займа: способ начисления процентов, срок возврата кредитной суммы, штрафные санкции.

- По возможности привлечь к кредитной сделке третьих лиц, которые станут свидетелями договора, и при необходимости подтвердят факты.

- Указать в документе порядок передачи имущественных ценностей под залог. К примеру, залог возвращается только после получения долга с процентами.

- Потребовать оформления сделки у нотариуса. Поход в нотариальную контору исключит выдачу кредитных средств недееспособным лицам.

Как правило, деньги заемщику передают наличными, передачу лучше делать в присутствии свидетелей. Если сумма переведена безналичным способом, то следует взять банковскую выписку, подтверждающую проведение этой операции.

Заемщикам перед заключением договора также стоит проверить частного кредитора на лояльность и честность по отношению к заемщику. Проверяют документы, в которых точно должна быть указана дата возвращения денег. В противном случае займодавец может потребовать возврата денег раньше.

Рекомендуется официально задокументировать факт возврата долга. Недобросовестные кредиторы требуют выплатить им деньги еще раз. Важно прописать условия по залогу, чтобы займодавец не смог присвоить себе залоговое имущество при минимальной просрочке.

Что делать, если долг не возвращают

Такие случаи — не редкость в сфере частного кредитования. Если в назначенный срок деньги не вернули, можно начинать действовать. Сначала рекомендуется связаться с заемщиком, чтобы обсудить с ним эту проблему. Вполне возможно, что человек сможет вернуть долг позже, можно обговорить этот вариант. Вопросы и требования к нему лучше изложить в письменной претензии, на которую гражданин, взявший кредит, должен среагировать.

Если реакции не последует, придется идти в суд. Нужно учесть, что срок давности по долгам составляет три года. Если возврат средств предусмотрен частями, давность исчисляется по каждой части долга.

При наличии составленной ранее расписки сложности с принудительным возмещением долга не возникнут. Должник не сможет опровергнуть получение им денег. Суд встанет на защиту займодавца, начав исполнительное производство. Теперь задачи взыскания долга будут решать судебные приставы.

Указать точный срок взыскания средств в судебном порядке невозможно. Их возврат зависит от желания и возможности гражданина возвращать занятые деньги. Если у должника отсутствует имущество и нет постоянного дохода, дело заходит в тупик. Должник может пройти процедуру банкротства. По ее окончании его имущество распределяется между всеми кредиторами.

Заключение

Рассмотрев способы предоставления займов от частных лиц, и ответив на вопрос:, есть ли частные кредиторы в сети, можно сделать следующие выводы:

- Если срочно требуются деньги, то их можно взять у частных лиц с соблюдением некоторых правил.

- В первую очередь оценивайте собственные риски, особенно, когда займодавец требует оплату его услуг перед переводом займа. Скорее всего это мошенник, с которым лучше сразу прекратить разговор или переписку.

- Знакомство с отзывами пользователей, которые уже брали деньги в долг на конкретной площадке, снизит риски.

- Если вариант найден, рекомендуется составить договор или расписку.

- Документы станут охранной грамотой для обеих сторон и помогут избежать споров в суде.

Читайте также: